希腊字母可说是期权交易的核心“引擎”。它们是量化期权价格对市场变量(价格、时间、波动率、利率)敏感度的精密仪表,但理解这些字母本身只是起点,真正的价值在于:它们如何转化为实实在在的交易优势?掌握希腊字母后股票配资中心网站,交易者的决策是否能更精准、风险控制是否能更有效、策略构建是否能更灵活?

本文将从理论到实践,结合具体策略案例(如Delta中性对冲),深入剖析希腊字母如何成为提升你期权交易战斗力的“秘密武器”。

一、希腊字母和期权价格的关系几何?

期权是一种复杂的金融工具,可以作为投机方向押注的标的,也可以作为风险管理的工具,其价格受多种因素影响,包括标的资产价格、时间、波动率和利率等。为了量化这些影响,交易者使用希腊字母(Delta、Gamma、Theta、Vega、Rho)来分析期权价格的敏感度。这些指标不仅帮助理解当前期权价值,还能辅助我们使用更多不同的期权策略。

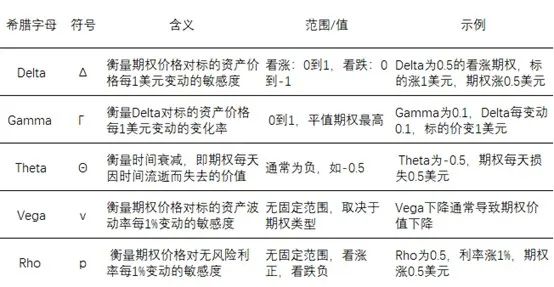

主要希腊字母的详细解释

以下表格我们总结了每个希腊字母的含义、范围和示例:

希腊字母是如何得出来的?

期权希腊字母的计算通常基于Black-Scholes模型,该模型为欧式期权提供了解析公式。这些公式通过期权价格对不同参数的偏导数计算,涉及标准正态分布的累积分布函数(Φ)和概率密度函数(φ)。计算过程非常的复杂,这里就不细说了,在实际交易中,希腊字母工具可以很好地帮助交易者快速获得所需的希腊字母的数值,助力其制定交易策略或管理风险。

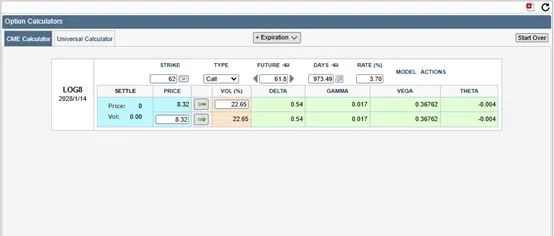

芝商所(CME)的Quikstrike是一个功能强大的期权分析与策略模拟平台,它上面就有option calculators工具,可以快速获取不同期权的希腊字母数值。

二、希腊字母的实际应用策略——Delta中性对冲策略

前面对期权的主要希腊字母作了简单的概括,下面将会详细介绍几种主流的期权交易策略,并且会介绍不同希腊字母在策略中的作用。

首先是Delta中性对冲策略。在期权交易世界里,标的价格运动方向远没有波动率的变化来的重要,所以期权策略大多都会选择对冲掉价格变动方向对组合的影响,也就是把投资组合的Delta对冲掉,这里要介绍的Delta中性对冲策略,本质上是一种风险对冲管理策略,通过构建Delta值趋于0的组合,交易员可以在对冲价格变动方向的不确定性,同时赚取隐含波动率变化或时间损耗带来的收益。

优势:

降低价格风险:通过构建Delta中性的组合,可以有效降低标的资产短期价格变动方向不确定性带来的风险。收益来源多样化:对冲Delta短期虽抑制了价格变动带来的收益(可能为正也可能为负),但可以通过捕捉波动率变化、时间价值衰减来获得相对确定的正收益。策略灵活性:可以根据市场情况灵活调整策略,适应不同的市场环境。风险:

模型风险:Delta值的计算基于一定的模型假设,当市场情况与模型假设不符时,可能会产生偏差。流动性风险:在调整头寸时,可能面临流动性不足的问题,导致无法及时调整到理想的Delta值。时间风险:随着期权到期日的临近,Gamma值会迅速增加,Delta值的稳定性会降低。波动率风险:如果实际波动率与隐含波动率的偏差与预期相反,可能会导致策略亏损。案例:Delta中性对冲策略在黄金期权中的应用

策略背景:

持有COMEX黄金期货多头趋势跟踪的头寸;中美新一轮关税发生初期(2025.4.2-2025.4.7),黄金期货价格在持续的多头趋势走势中回调,短暂失去的避险特征;特朗普政府的政策以及美联储的货币政策短期会进行博弈;黄金期货多头趋势运行较长时间,获利盘较多;

因此,预期黄金价格会在高位进行震荡,但多头趋势仍未被反转,仍然可以持有期货的多头头寸。那么,可以如何具体构建Delta对冲策略呢?

COMEX黄金期货的合约规模为100盎司,Delta值为1,对应的黄金期权合约规模也是100盎司,不同到期日和行权价对应着不同的Delta值。在Delta对冲中,选择看涨期权还是看跌期权主要取决于投资者的期货头寸方向:

多期货头寸:通常选择卖空看涨期权或买入看跌期权进行对冲卖空看涨期权:Delta值为负,可以对冲多期货的正Delta买入看跌期权:Delta值为负,也可以对冲多期货的正Delta空期货头寸:通常选择买入看涨期权或卖空看跌期权进行对冲买入看涨期权:Delta值为正,可以对冲空期货的负Delta卖空看跌期权:Delta值为正,也可以对冲空期货的负Delta在选择时,投资者需要考虑期权的Delta值大小、Gamma值、时间价值衰减等因素。

期权的实值、平值和虚值状态直接影响其Delta值:

平值期权:Delta值约为0.5(看涨)或-0.5(看跌),对价格变动较为敏感实值期权:Delta值接近1(看涨)或-1(看跌),对价格变动非常敏感虚值期权:Delta值接近0,对价格变动不敏感在Delta对冲中,选择哪种类型的期权取决于投资者的风险偏好和市场预期:

平值期权:提供适中的Delta值,风险回报平衡实值期权:Delta值大,对冲效果好,但初始成本高虚值期权:Delta值小,初始成本低,但对冲效果较差期权期限选择

期权的期限也会影响Delta值和对冲效果:

长期期权:Delta值较大,时间价值较高,但期限较长短期期权:Delta值较小,时间价值较低,但期限较短在选择期权期限时,需要考虑以下因素:

对冲期限:与期货头寸的持有期限匹配Delta稳定性:长期期权的Delta值相对稳定,短期期权的Delta值变化较快时间价值衰减:长期期权的时间价值衰减较慢,短期期权的时间价值衰减较快由于策略背景是持有黄金期货的多头头寸,且期货价格经历了较大幅度的回调,预期价格在短期会反复波动,且多头趋势在震荡后会延续,基于这个预期,会保留期货的多头头寸不变,并通过卖轻度实值的短期call option进行期货头寸正Delta的对冲。

选择期权时,也要考虑delta对冲误差值,因为期权购买是整数手数的,所以要综合选择delta对冲误差值小的,且gamma数值也不会太大的期权,否则短期内delta变化太快,导致整个对冲效果变差。

下一篇,我们将继续分享几个经典的利用希腊字母构建期权策略的案例。

附录:如何交易芝商所品种以及使用CME提供的免费期权分析工具

如何查询可交易品种CME作为全球最大的美股指数期货期权交易所平台,提供了丰富的股指期货期权品种,涵盖了各种市场指数、行业板块和特定策略等。投资者可以通过以下官方链接查询可交易品种的详细信息:https://www.cmegroup.cn/各品种的详细交易规则参考为了确保投资者能够全面了解和正确参与美股指数期货期权交易,CME提供了详细的交易规则说明和市场规范。投资者可以通过以下链接查阅各品种的详细交易规则:https://www.cmegroup.cn/market-regulation/超级强大的期权分析与策略模拟平台-CME Quikstrike CME Quikstrike是一个功能强大的期权分析与策略模拟平台,为投资者提供了全面的期权数据、实时行情、波动率分析、策略回测等功能。通过该平台,投资者可以深入了解期权市场的动态变化,制定和优化交易策略,提高投资决策的科学性和准确性。以下是该平台的主要功能和优势:**全面的期权数据**:提供丰富的期权历史数据和实时行情数据,涵盖各个品种、行权价和到期日的详细信息。**波动率分析工具**:具备专业的波动率分析功能,包括波动率期限结构、波动率偏度等多维度波动率指标的可视化展示和分析。**策略模拟与回测**:支持多种期权交易策略的模拟构建和历史数据回测,帮助投资者评估策略的有效性和风险收益特征。**风险评估与管理**:提供详细的风险指标和风险管理工具,协助投资者进行投资组合的风险评估和优化。想知道期权如何运作,请按左下角阅读原文,访问芝商所的期货教程,帮助您学习期权市场的基本原理、策略和词汇股票配资中心网站,从而巩固知识基础,让您做好准备应对这些机会。

天创网提示:文章来自网络,不代表本站观点。

热点资讯